地方公共団体における財務諸表の活用モデル

地方公共団体においては、1つの部門のみが財務諸表による政策の事後評価とその結果の活用を図るものではない。地方公共団体の運営とその方針を決定する機能は、4つの部門に分かれる。

1つは首長によって総括された行政事業の実施部門である。この部門は地域住民に対して直接的に公共サービスを提供する機能を担当し、事業の目的に応じて多数の部局に細分化されている。この部門においては事業の実施状況を評価するための情報として、発生項目を含めた行政コストにより資源の消費を把握し、それに見合った成果を上げているか否かが評価されることになる。また、想定された行政コストと民間が公共サービスを提供する場合のコストとの比較が行われ、コストの節減を図ることが可能な場合は、公共サービスを提供する機能を民間に移譲することが検討される。

次に、地方公共団体における公共サービスの提供についての計画を算定する企画部門では、貸借対照表に表示される過去からの実績とそれに伴う将来の負担を適切に反映することで、有効な将来計画を策定することが求められる。企画部門で作成された将来計画に基づく行政計画は財政部門に提示され、予算案策定の基礎となる。

また、行政事業担当部門での歳入決算額と歳出決算額は、経理(会計)部門に報告され、予算による事前統制が機能していることを確認するための決算書が作成される。その際、決算の結果として収支のバランスを評価するための情報として、資金収支計算書が作成され、その情報は財政部門に提示される。

以上の3つの部門で作成された政策の事後評価のための財務情報は、財政部門に集約され、財政部門は、それらの情報を反映した予算を策定する。また財政部門は起債に関する検討も行うことになるが、その際には、純資産変動計算書が重要となる。必要とされる社会資本の形成に対して、行政コストを除外した税収・地方交付税が不足する時、起債が検討される。

これら4つの部門における財務諸表の活用は、最終的には、議会による予算の審議・議決に集約されていくことが求められる。財務諸表と予算とのリンクが成立しなければ、財務諸表に基づくPD CAサイクルは成立しない。それぞれの部門における活動の中で、財務諸表が予算の審議・議決による自治体運営の方針決定と制御に結びついてこそ、財務諸表が地方公共団体における公共経営に資する資料となる。

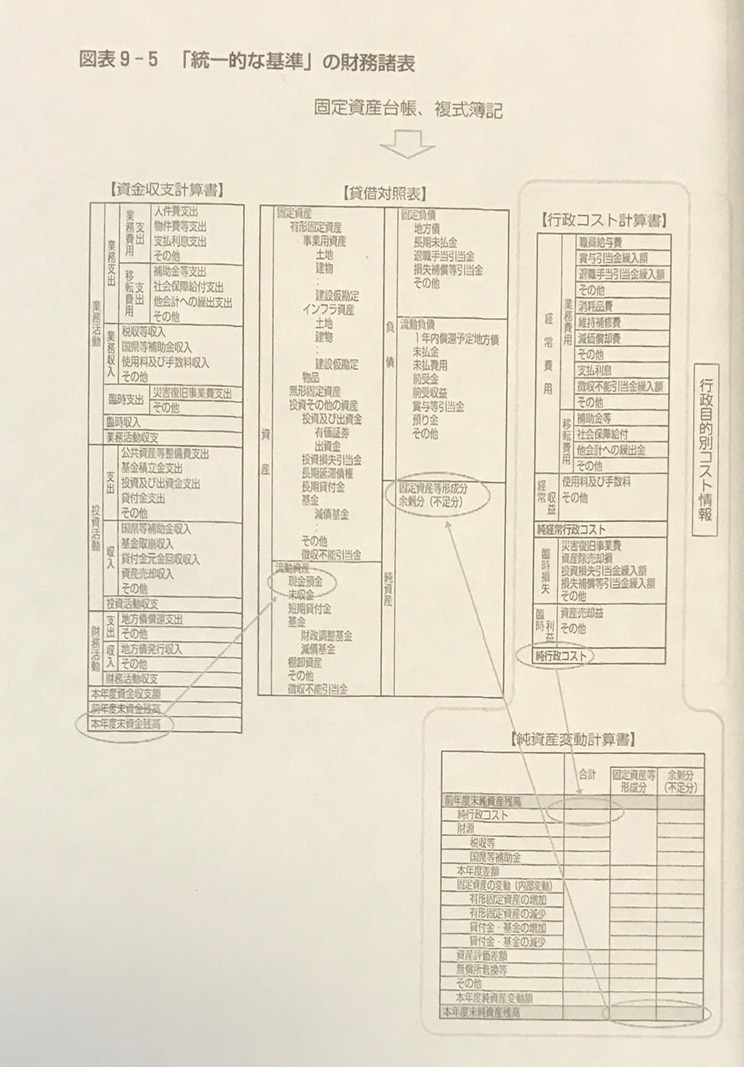

「統一的基準」の財務諸表

財務諸表の活用に向けた課題

1、貸借対照表

地方公共団体における公共経営では、貸借対照表は企画部門において、債務の返済能力を評価する手段としてではなく、将来の行政計画を立案する上でのストック情報を把握する手段として、活用していかなければならない。

ストック情報としての負債は、起債等の結果としての将来世代の負担を示し、適正な世代間負担を実現するための情報として位置づけられる。

一方、資産情報は、将来の資金源ではなく、過去からの支出の実績として積み上げられてきた施設・設備の状況を示す情報であり、行政計画を立案する上で利用されるべき資源の有無を把握するために利用すべきである。

さらに、適切に更新すべき社会資本を表す情報としても資産情報を用いることができる。その意味で、資産情報は施設・設備の利用・更新義務を表している資料ではあり、現在及び将来における行政上の負担を示している。

そして、資産に基づく社会資本の利用状況(減価償却費)や発生した将来負担(引当金繰入額)が行政評価のための行政コスト計算書に組み入れられる。

ただし、資産の管理・維持は、個々の資産(施設)ごとに検討することが必要である。資産の総額の大小だけでは、具体的な施設・設備の維持管理計画や、更新のための将来計画に結びつけることができない。

それ故、資産情報を活用するためには、総括的な貸借対照表が作成されるだけでなく、その基礎としての網羅的な固定資産台帳が実施調査に基づいて整備されていなければならない。

また、複数の事業で利用される資産も多い以上、地方公共団体の内部で資産の維持・管理責任の所在を明確にするとともに、地方公共団体としての資産管理を行う部局の設置など、組織の見直しを図ることを求められる。

2、行政コスト計算書

提案の「活用モデル」における行政コスト計算書の主たる役割は、実施されている行政事業の効率性・有効性を評価するための情報の提供である。

行政事業の効率性・有効性を評価する上では、施設設備の利用度を表する減価償却費が、当期中の活動の結果として生じた将来負担の増加額を示す引当金繰入額も含めた行政コストにより、活動の実績を把握し、事後的な評価を行わなければならない。

また、地方公共団体における行政事業に対する評価基準が多元的なものであるならば、評価基準が異なる事業ごとに区分された行政コスト情報が作成されなければならない。

ただし、行政コストに関しては、「フルコスト」「トータルコスト」と言う概念をさらに設置することが必要である。

「フルコスト」と言う概念は、歳出決算額が期中の現金支出額に限定されていることへの批判として用いられている概念であると考えられる。

ただし、具体的に参入されるべきことが指摘されている非現金収支の項目の範囲は様々である。減価償却費や引当金繰入額等の企業会計と共通する発生主義項目だけでなく、施設・設備を使用する上での機会コストや、資金の調達・運用に伴う資本コストも含まれていることもある。それ故、行政コストを構成する要素を整備することが必要であろう。

ただし、コスト情報の利用目的が資源の消費を把握することにあるならば、まず行われるべきことは、消費された労働力を把握するための退職給付引当金繰入額も含めた人件費の事業コストへの配賦と、施設・設備の利用度を示す減価償却費の組み入れである。それらの処理が行われることで、民間の企業会計を通じて把握されるコスト情報と行政コストの比較が可能になる。

また「トータルコスト」もしくは「ライフタイムコスト」に関しては、施設・設備の取得にあたっての初期投資だけでなく、その維持や更新を考慮したコスト情報として整備することが妥当である。ただし、行政事務を事後評価するためのコスト情報は、あくまで年度ごとに作成されなければならない。前年度以前や当年度以降の財政活動に伴うコストまでもが当年度のコストに参入されれば、行政コストが過大に測定されてしまう危険性がある。トータルコストの考え方に基づいた投資計画や財政計画の立案は不要であるが、事業評価ではなく、将来に向けた計画策定で利用すべき情報であり、行政コスト計算書よりも貸借対照表に反映されるべきであると考えることができる。

なお、行政コストは公共サービスを提供するための資源の費消を示しているだけであり、提供された公共サービス自体(アウトプット)や公共サービスの提供を受けたことによる厚生の増大(アウトカム)を示すものではない。実施されたアウトプットやアウトカムとインプットである資源の消費(コスト情報)とを対比することで、行政評価を行うことができるとしても、アウトプットやアウトカムを把握するためにには、財務会計とは異なるシステムを構築する必要がある。

3、資金収支計算書

資金収支計算書は、経理(会計)部門で作成された決算情報を、地方公共団体における収支バランスを評価するための資料として利用するための手段となる。

資金収支計算書が作成されることで地方公共団体における収支の全体像を把握することができ、時系列比較や団体間比較により個々の地方公共団体の財政上のバランスや特徴を明らかにすることが容易である。

財政上のバランスを評価するための資料として資金収支計算書を位置づけることで、資金収支計算書と行政コスト計算書との相違も明確になる。資金収支計算書は、活動を評価するためのツールではなく、あくまでも歳入決算額・歳出決算額の状況を評価するための手段である。

また、決算に基づく収支は、単なる金額の大小ではなく、収支の質に基づいた評価を行うための情報が提供される。

ただし、現在の決算統計では、地方公共団体の中の他会計の間の繰入金・繰出金や、基金の積立金等の実際には地方公共団体の外部との資金授受を伴わない項目も歳入・歳出に含められている。地方共団体における財政上の管理が会計ごとに区分して行えることが今後も変わらないとすれば、それらの内部的な歳入・歳出項目を資金収支計算書においてどのように使うべきかが検討されなければならない。

4、純資産変動計算書

貸借対照表、行政コスト計算書、および資金収支計算書の役割を明確化すれば、純資産変動計算書の役割は税収および地方交付金収入が公共サービス提供のための資源の費消と社会資本の形成にどのように割り振られているかを示すことに限定できる。

そして、税収・地方交付金の運用方針を決定することが予算案の策定という形で財務部門の役割であるならば、純資産変動計算書は財務部門で活用されるべき資料になる。税収・地方交付金から行政コストを控除した金額が、地方公共団体で行われるべき社会資本の形成にあたって不足しているのであれば、起債により将来世代に負担を求めることになる。

したがって純資産変動計算書は、税収・地方交付金の運用方針を評価するための情報であるとともに、地方公共団体による起債の妥当性を評価するための情報にもなる。しかしながら、地方公共団体における「純資産」の意味付けは未だ明確ではない。「統一的基準」における純資産は、負債に対する資産の超過額であるに過ぎず、純資産の内部の区分として「余剰分(不足分)」と言う項目も存在している。地方公共団体における純資産の増減を評価する方法や、純資産の増減と余剰分(不足分)の増減との関係についての解釈の指針が示されているわけではない。財務処理上の純資産の増減と現実の地方公共団体の運営との関係については、データを蓄積するとともに、今後も多面的な検討を行っていく必要がある。

今後に向けて

本章における主たる関心は、作成されている財務諸表を現実の地方公共団体の予算編成のプロセスに組み入れる方法を示すことにあった。

その検討の結果として、現実の地方公共団体での財務諸表活用を図るモデルを提示することができた。

ただし、今後に向けてさらなる検討が必要な点もある。

特に次の2つの点が重要である。

第一に、財務書類を用いて行う事後評価での評価基準が具体化されなければならない。

公共経営と営利目的の企業経営では目的が異なる以上、企業会計上の評価基準を単純に当てはめる事はできない。

ただし、評価基準を確立上でも財務書類の普及が必要である。部分的なものであっても財務情報の活用を地方公共団体において図ることで、実績に基づく評価基準の具体化を図る必要がある。

また、評価基準を具体化させるための実績の共有を図る上でも、地方公共団体間の情報交換の促進と拡大を図ることができる場が整備されることが望ましい。

そして第二には、従来から行われてきた決算統計の仕組みも、財務書類の作成が容易になる方向で再検討されることが求められる。

決算統計の数値自体には過去からの比較可能性を確保する必要があるが、財務書類を作成するために新たな項目を追加することや、既存の項目の細分化を図ることが可能である。決算統計と財務書類との連携が強化されることで予算制度と地方公会計とのリンクも強化され、公共経営にわたって機能する地方公会計が整備されていくことになるだろう。

公共経営と公会計改革 小林麻里 著

http://blogs.yahoo.co.jp/yhjp711/55286565.html

公会計改革ネットワーク(JAGA)会員の皆様

新刊書籍のお知らせと特別頒布のご案内です。

昨年12月に,同文舘出版より『公共経営の変容と会計学の機能』が刊行されました。

同書は,日本会計研究学会において平成24年9月から平成26年9月まで

設置されていた課題研究委員会『公共経営の変容と会計学の機能』の最終報告の

市販本です。

執筆者はJAGA(公会計改革ネットワーク)および早稲田大学パブリックサービス

研究所などに属する公会計の研究者です。

このたび,同文舘出版の青柳氏の協力を得て、特別価格で販売して頂けることに

なりましたのでお知らせいたします。

このメールに添付の申込書をFAXまたは郵送にて,同文館出版様にお送り下さいますと,

定価3,888円+送料 ⇒ 3,200円(税込み)でご購入頂けます。

同書の帯には,次のように書かれております。

「公益に資する観点から,あるべき「公会計学」の構築をめざす!

多様な担い手が「公共経営」に関わっている。そこで多様な会計が生じている。しかし,

そこには「公益のため」という共通の視点がある。そこから,我々は,政府会計(国や

地方の会計)や非営利法人会計,さらには、組織横断的なメゾレベルの会計に

統一的に迫りたい。広範な内容を包含する会計を対象とした「公会計学」の構築が,

いま求められている!」

どうぞよろしくお願い申し上げます。