トラックバックURL: http://mt.s-kawano.net/mt-tb.cgi/283

ただし、シニョレッジを稼げるとしてもデメリットはある。 それはシニョレッジを大きくすればするほど、インフレを誘導する可能性がある。 だから、デフレの時にはシニョレッジを増やせるが、インフレのときには限界がある。 その限界を決めるのが、「インフレ目標」である。 インフレ目標の範囲内であればデメリットはないが、こえるとデメリットになるのである。 インフレ目標の範囲内に収まるように、お札を刷ってシニョレッジを稼げということである。 政府市への発行と日銀の量的緩和は、経済効果という観点からみれば、両者はほぼ同じなのだが、日本の経済学者は、財政学と金融論(政策)、日銀の量的緩和については理解不足である。

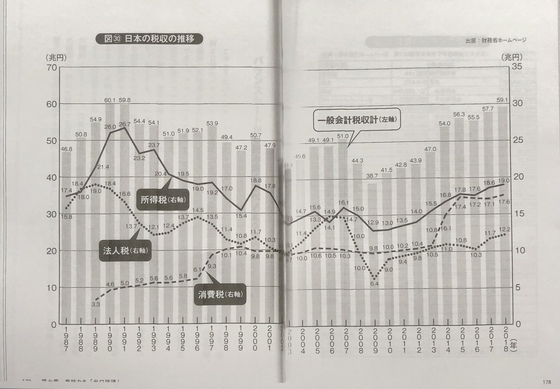

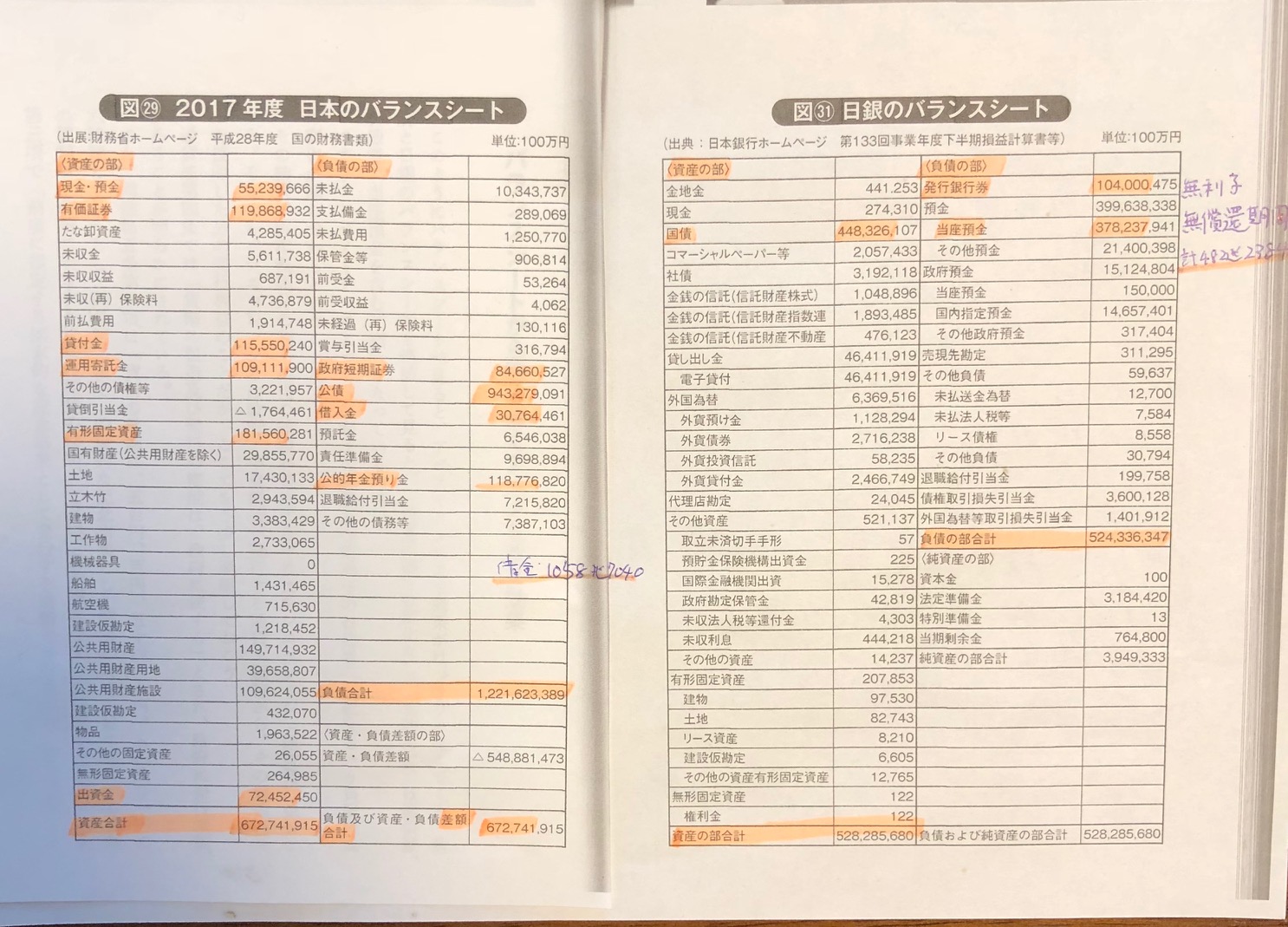

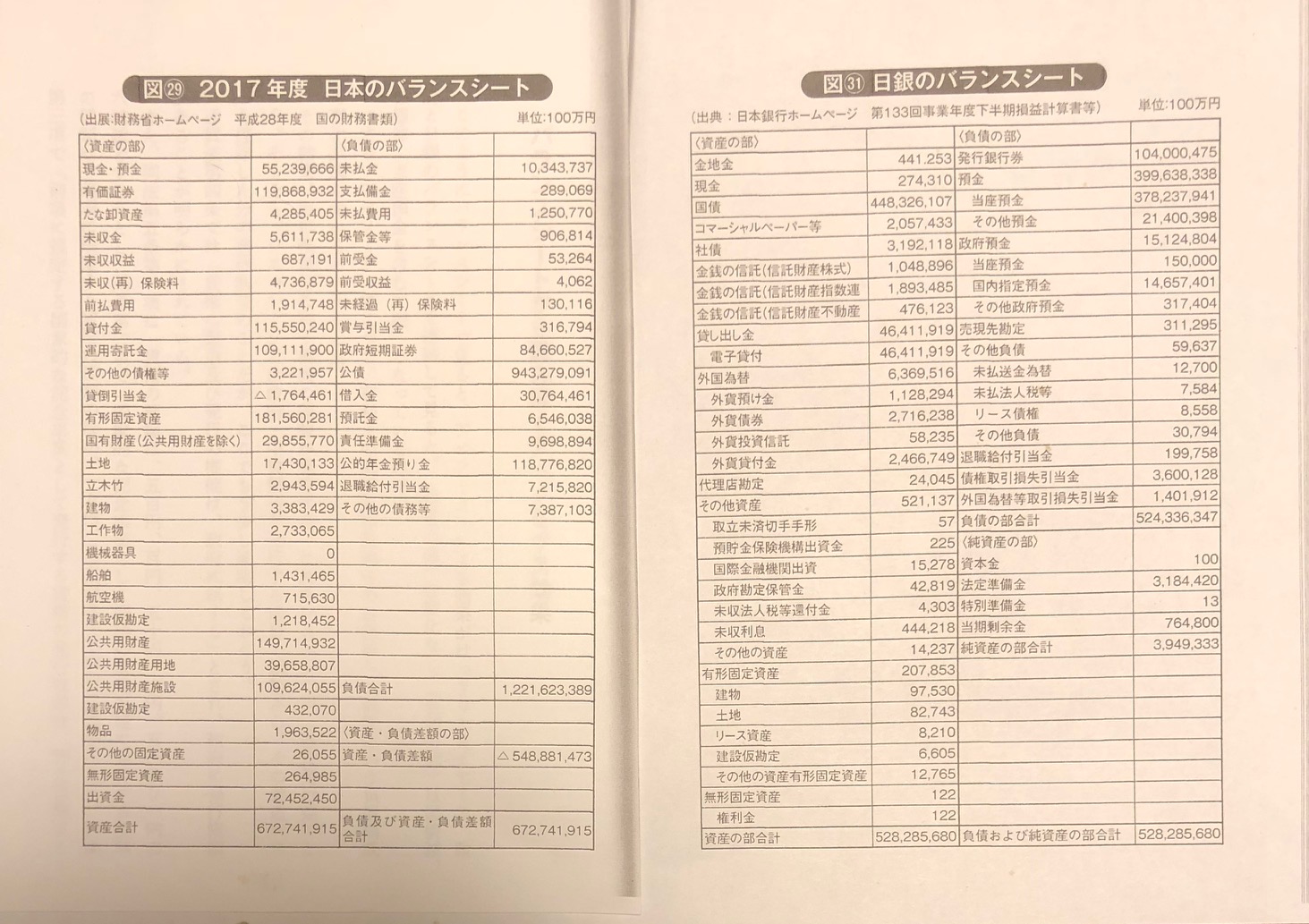

通貨法第4条では「貨幣の製造および発行の権能は、政府に属する」とされ、政府に発行権限があることが明らかにされている。 また、同法第5条第1項は「貨幣の種類は、500円、100円、50円、10円、5円および1円の6種類とする」とし、同条第二項で「国家的な記念事業として閣議の決定を経て発行する貨幣の種類は、前項に規定する種類のほか、10,000円、5000円及び1000円の3種類とする」、同条第3項で「前項に規定する国家的な記念事業として発行する貨幣の発行枚数は、記念貨幣ごとに政令で定める」とされている。 そこで例えば、元号が変わる記念として、10,000円の記念通貨を10億枚発行したとしよう。 この場合、政府収入は10兆円となるが、バランスシート上では、資産側で現預金10兆円増、負債側で製造コストはその他債務に計上される。この政府収入10兆円をどう使うかは政府次第である。 国債償還に使ってもいい。すると、バランスシートの資産の現預金が減少し、それと同額の負債の国債が消える。 また、政府収入を国民にばらまくことも立派な有効需要創出政策である。 実際にばらまく手間・コストを考えると、すべての人が払う社会保険料を減額することが最も効率的だ。 実は、アベノミクスで行われている日銀の量的緩和でも、基本的には政府紙幣発行と同じメカニズムが働くことになる。 政府紙幣発行10兆円に対応するのは、日銀による国債買いオペ(量的緩和10兆円)だ。 日銀のバランスシートでは、資産側で国債10兆円増、負債側で日銀券(当座預金を含む) 10兆円増となる。 それを政府と日銀の連結で見ると、資産側変化なし、負債側は国債10兆円減、日銀券(政府当座預金を含む)10兆円増となる。 そこで起きるのは負債構成の変化(有利子の国債から日銀券への転換)だ。 そして毎年、転換分の利子相当の差益が発生する。具体的には、政府からの日銀への利払いは直ちに納付金となるので、政府にとって日銀保有分の国債は債務でないのも同然になる。 量的緩和で日銀は儲けていないと誤解するが、負債側は無利子、資産側は有利子なので、日銀は10兆円×金利の収入増になる。金利が1%であれば、1000億円だ。日銀関係者にしてみればこれがシニョレッジだ。 政府紙幣を発行する場合は10兆円とのちがいを言えば、1ねんで全部もらうのが政府紙幣、長年にかけて金利相当で細く長くもらうのが量的緩和である。 毎年金利相当の1000億円の将来にわたる現在価値の総和は10兆円となる。現在価値ベースの総和で見れば、どちらの方法でもシニョレッジ10兆円になる。 毎年シニョレッジをもらうのか、1年で全額もらうかの違いはあるものの、政府紙幣と量的緩和は巨額のシニョレッジがあり、それが財政を通じて流れるのだから、いずれ物価が上がるのは当然である。

このページは、blogskawano.netが2018年10月24日 08:58に書いたブログ記事です。

ひとつ前のブログ記事は「経済成長率・失業率・賃金上昇率(インフレ率)の関係・推移」です。

次のブログ記事は「社会教育職員養成と研修の新たな展望」です。

最近のコンテンツはインデックスページで見られます。過去に書かれたものはアーカイブのページで見られます。

{kind=link}

ただし、シニョレッジを稼げるとしてもデメリットはある。

それはシニョレッジを大きくすればするほど、インフレを誘導する可能性がある。

だから、デフレの時にはシニョレッジを増やせるが、インフレのときには限界がある。

その限界を決めるのが、「インフレ目標」である。

インフレ目標の範囲内であればデメリットはないが、こえるとデメリットになるのである。

インフレ目標の範囲内に収まるように、お札を刷ってシニョレッジを稼げということである。

政府市への発行と日銀の量的緩和は、経済効果という観点からみれば、両者はほぼ同じなのだが、日本の経済学者は、財政学と金融論(政策)、日銀の量的緩和については理解不足である。

通貨法第4条では「貨幣の製造および発行の権能は、政府に属する」とされ、政府に発行権限があることが明らかにされている。

また、同法第5条第1項は「貨幣の種類は、500円、100円、50円、10円、5円および1円の6種類とする」とし、同条第二項で「国家的な記念事業として閣議の決定を経て発行する貨幣の種類は、前項に規定する種類のほか、10,000円、5000円及び1000円の3種類とする」、同条第3項で「前項に規定する国家的な記念事業として発行する貨幣の発行枚数は、記念貨幣ごとに政令で定める」とされている。

そこで例えば、元号が変わる記念として、10,000円の記念通貨を10億枚発行したとしよう。

この場合、政府収入は10兆円となるが、バランスシート上では、資産側で現預金10兆円増、負債側で製造コストはその他債務に計上される。この政府収入10兆円をどう使うかは政府次第である。

国債償還に使ってもいい。すると、バランスシートの資産の現預金が減少し、それと同額の負債の国債が消える。

また、政府収入を国民にばらまくことも立派な有効需要創出政策である。

実際にばらまく手間・コストを考えると、すべての人が払う社会保険料を減額することが最も効率的だ。

実は、アベノミクスで行われている日銀の量的緩和でも、基本的には政府紙幣発行と同じメカニズムが働くことになる。

政府紙幣発行10兆円に対応するのは、日銀による国債買いオペ(量的緩和10兆円)だ。

日銀のバランスシートでは、資産側で国債10兆円増、負債側で日銀券(当座預金を含む) 10兆円増となる。

それを政府と日銀の連結で見ると、資産側変化なし、負債側は国債10兆円減、日銀券(政府当座預金を含む)10兆円増となる。

そこで起きるのは負債構成の変化(有利子の国債から日銀券への転換)だ。

そして毎年、転換分の利子相当の差益が発生する。具体的には、政府からの日銀への利払いは直ちに納付金となるので、政府にとって日銀保有分の国債は債務でないのも同然になる。

量的緩和で日銀は儲けていないと誤解するが、負債側は無利子、資産側は有利子なので、日銀は10兆円×金利の収入増になる。金利が1%であれば、1000億円だ。日銀関係者にしてみればこれがシニョレッジだ。

政府紙幣を発行する場合は10兆円とのちがいを言えば、1ねんで全部もらうのが政府紙幣、長年にかけて金利相当で細く長くもらうのが量的緩和である。

毎年金利相当の1000億円の将来にわたる現在価値の総和は10兆円となる。現在価値ベースの総和で見れば、どちらの方法でもシニョレッジ10兆円になる。

毎年シニョレッジをもらうのか、1年で全額もらうかの違いはあるものの、政府紙幣と量的緩和は巨額のシニョレッジがあり、それが財政を通じて流れるのだから、いずれ物価が上がるのは当然である。